Wanneer de prijzen stijgen en ons geld minder waard wordt, heet dat inflatie. Dit geldt ook voor uw pensioen.

Wat is indexatie?

Indexatie betekent dat de pensioenen meegroeien met de stijging van de prijzen. Deze verhoging heet indexatie en wordt soms 'toeslag' genoemd. Als een pensioenfonds mag indexeren betekent het dat u een hoger pensioen krijgt.

Sinds wanneer is er niet geïndexeerd?

De pensioenen van PMT zijn van 2009 tot 2022 niet geïndexeerd. Dat is het verhogen van het pensioen. In 2013 en 2014 is er zelfs verlaagd. Gepensioneerden voelen de gevolgen al jaren in hun portemonnee, want zij hebben 21,6% aan pensioenverhogingen gemist. Onze deelnemers missen sinds 2009 23,5%. We noemen dat gemiste indexatie.

Wanneer is indexatie mogelijk?

De overheid heeft bepaald dat een pensioenfonds mag indexeren als de beleidsdekkingsgraad boven de 105% ligt. De beleidsdekkingsgraad is de gemiddelde dekkingsgraad van de afgelopen 12 maanden. In oktober 2022 konden we de pensioenen tussentijds verhogen met 1,29%. In januari 2023 hebben we de pensioenen verhoogd met 4,2%.

Wat gebeurt er met de pensioenen in 2024?

In 2024 verhogen we de pensioenen met 3,2%. Voor de gepensioneerden betekent dit een verhoging van hun pensioen. En voor de niet ingegane pensioenen betekent het een verhoging van de aanspraken die zijn opgebouwd over alle voorgaande jaren. In de aanloop naar het nieuwe pensioenstelsel heeft PMT besloten om gebruik te maken van de regels van pensioenen, die zijn versoepeld door de overheid. Sinds 1 juli 2022 mogen fondsen besluiten over een verhoging van de pensioenen als zij een beleidsdekkingsgraad hebben van ten minste 105%. PMT voldoet aan deze voorwaarde en maakt er ook gebruik van, met oog op de overgang naar het nieuwe pensioenstelsel.

Veelgestelde vragen

Waarom is de verhoging 3,2%?

Bij het verhogen van de pensioenen kijken we naar de financiële situatie van het fonds én de prijsontwikkeling in het vorige jaar. In dit geval is dat tussen juli 2022 en juli 2023. We gebruiken daarvoor de “afgeleide consumentenprijsindex” van het CBS. De inflatie was 3,26% in de periode tussen juli 2022 en juli 2023. Ook kijken wij naar de dekkingsgraad bij het vaststellen van de verhoging. De dekkingsgraad eind oktober 2023 was 113,2%. Het is belangrijk om de korte- én lange termijn gevolgen te bekijken. We moeten de belangen van álle deelnemers en gepensioneerden goed afwegen. Want we willen een evenwichtige overgang naar het nieuwe pensioenstelsel.

Worden alle pensioenen verhoogd?

Ja, we verhogen het pensioen van iedereen die bij PMT pensioen ontvangt, opbouwt of heeft opgebouwd.

Waarom wordt de 3,2% verhoging pas in het tweede kwartaal doorgevoerd?

Eerder doorvoeren van de verhoging dan het tweede kwartaal van 2024 is niet mogelijk. Dit komt door de vernieuwing van ons administratiesysteem. Deze vernieuwing is nodig om de pensioenen ook in de toekomst goed uit te kunnen voeren. Dus ook als de nieuwe regels voor pensioen gaan gelden. We verwachten dat de nieuwe pensioenregeling op 1 januari 2026 start. Maar vóór die tijd moet ons administratiesysteem klaar zijn voor de uitvoering van deze nieuwe pensioenregeling.

Wat wordt mijn nieuwe pensioenbedrag per maand?

Uw nieuwe pensioenbedrag ziet u in het tweede kwartaal van 2024 op uw bankafschrift of in de omgeving van uw internetbankieren. Het nieuwe, verhoogde bedrag maken we over in de maand dat de verhoging is ingegaan. U vindt de betaaldata op onze website. Meestal ontvangt u uw pensioen dezelfde dag nog. Bij bankrekeningen in het buitenland kan het langer duren.

Bijvoorbeeld: Bij een pensioen van € 700 per maand betekent dat een structurele verhoging van ongeveer € 22 per maand. Werknemers die nog pensioen opbouwen of opgebouwd hebben, zien in de loop van 2024 terug op Mijn PMT dat hun pensioen is verhoogd met 3,2%.

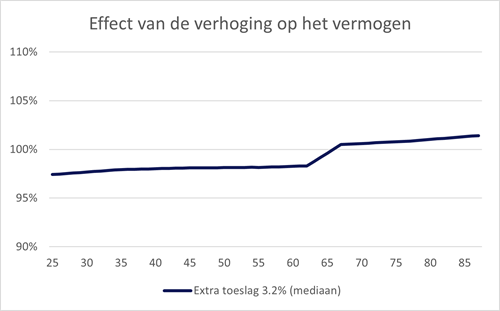

Wat is het gevolg van de verhoging voor de korte en lange termijn?

Het is belangrijk om bij elk besluit de korte- én langetermijngevolgen goed te bekijken. De belangen van alle deelnemers wegen we daarbij goed af. Het verhogen van de pensioenen is nu voor iedereen positief: het pensioen van iedereen gaat namelijk met 3,2% omhoog. Maar met het verhogen van de pensioenen daalt wel onze dekkingsgraad. De verhoging kost namelijk geld. Met een lagere dekkingsgraad wordt de kans op verlagingen in de toekomst wel groter. We hebben het verwachte effect van de verhoging voor de lange termijn berekend, rekening houdend met de overgang naar het nieuwe pensioenstelsel. We hebben de verschillende belangen zorgvuldig overwogen en zijn van mening dat we recht doen aan alle groepen deelnemers.

Bij een lagere dekkingsgraad krijgt een jongere deelnemer op het overgangsmoment relatief minder vermogen toegedeeld. Bij de overgang gaan we hier onder andere rekening mee houden. Voor een oudere deelnemer pakt dit juist relatief gunstig uit. Dat komt doordat oudere gepensioneerden een minder lange levensverwachting hebben. En daardoor minder merken van het dalende effect op de dekkingsgraad.

Deze grafiek toont het verwachte effect van de verhoging op het toekomstige vermogen. Voor een 45-jarige is er een relatief kleine daling van het vermogen. En voor een 75-jarige is er een kleine stijging.